皆さんは「ツミレバ」というものをご存知でしょうか?

これです。公式サイトはこちら

素敵なイラストですね。近寄りやすいです。ただ、なにか妙な違和感を覚えてしまうのですよね。

そしてその違和感の正体がようやくわかりました。リボ払いです。

各カード会社のリボ払い紹介ページには、必ずと言っていいほどゆるふわなイラストが併設されています。

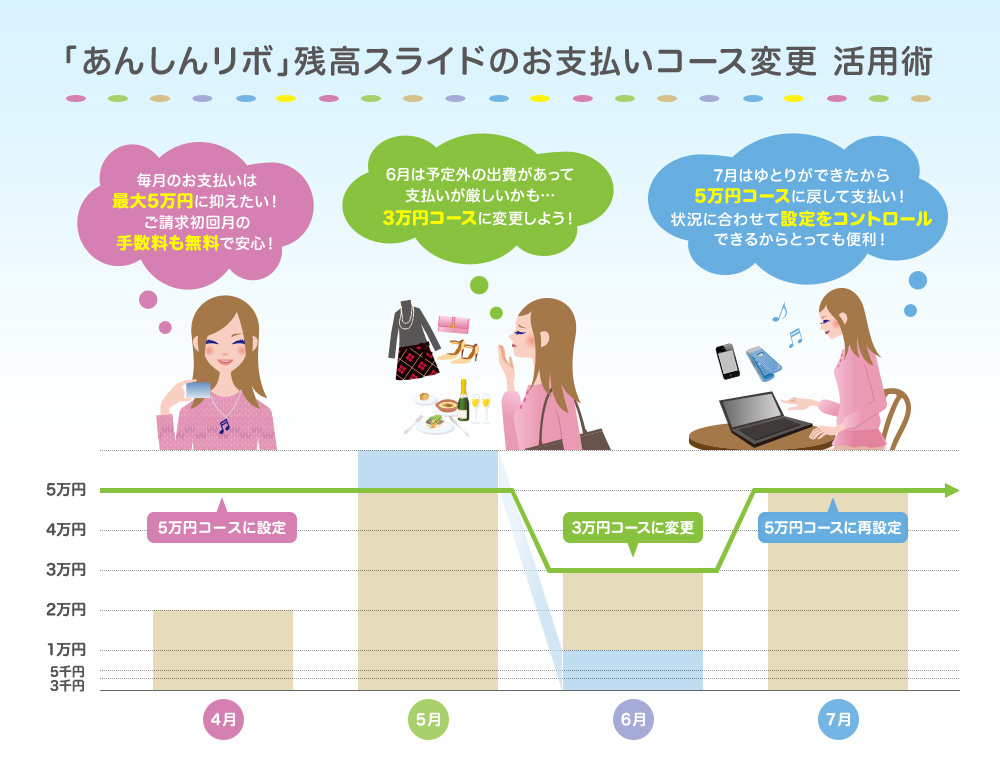

安心リボ

メルペイ

楽pay

支払い名人

このあたりにしておきましょうか。小難しさを与えず、あまり知らない初心者でも近寄りやすくするため、ゆるふわにしているのですよね。

「ツミレバ」も同じように思えてしまうのです。「モノを知らない初心者を餌にしている」という印象を受けてしまうのです。

リボ払いはデメリットの巣窟です。そしてツミレバは、公式ページで親切に説明されているデメリットはもちろん、単純にリスクも大きい商品です。

未来の不確実性を利用した巧妙な商売です。

なんとかして「ツミレバ」させようとしているのが見えてきます。手数料で儲かりますから。

それでは、せっかくなので「ツミレバ」がいったいどんなものなのか、ページの下にある注意書きを読んでみましょう。

逓倍

「長く持つと調子悪いですよ」ってことですね。正しいです。

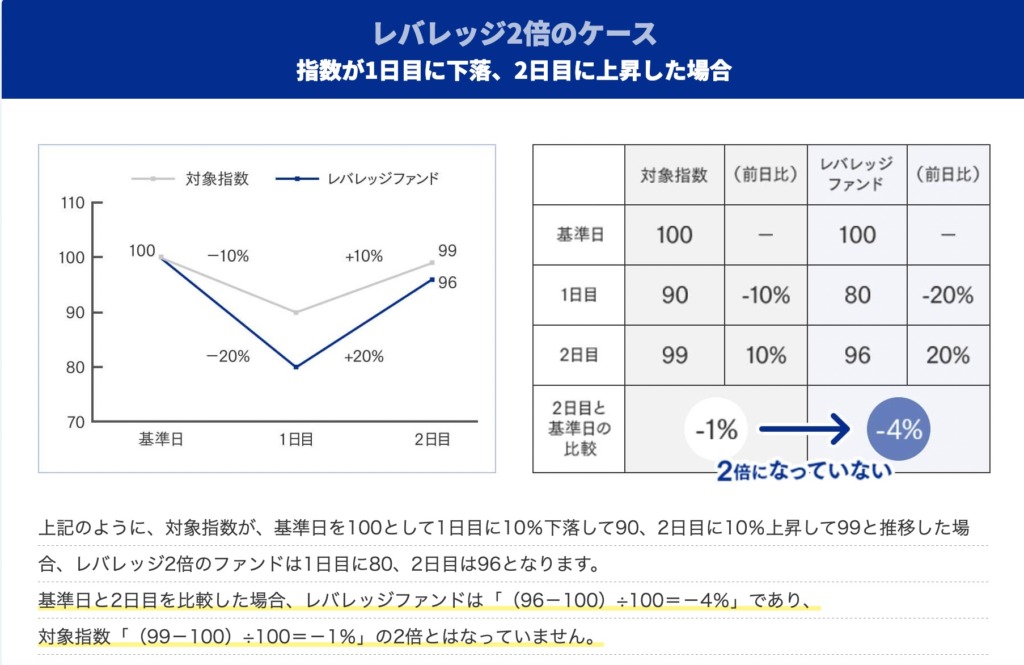

横ばい

ジグザグに弱いよってことですね。長期で持つ以上、どこかで必ずジグザグするので、これもまた「長く持つと調子悪いですよ」という意味ですね。正しいです。

小難しいこと

こんな内容、初心者にわかるわけないですよね。初心者が知りたいのは「儲かるか儲からないか」だけです。

要約すると「2倍にならなくても怒らないでね」ってことです。正しいです。

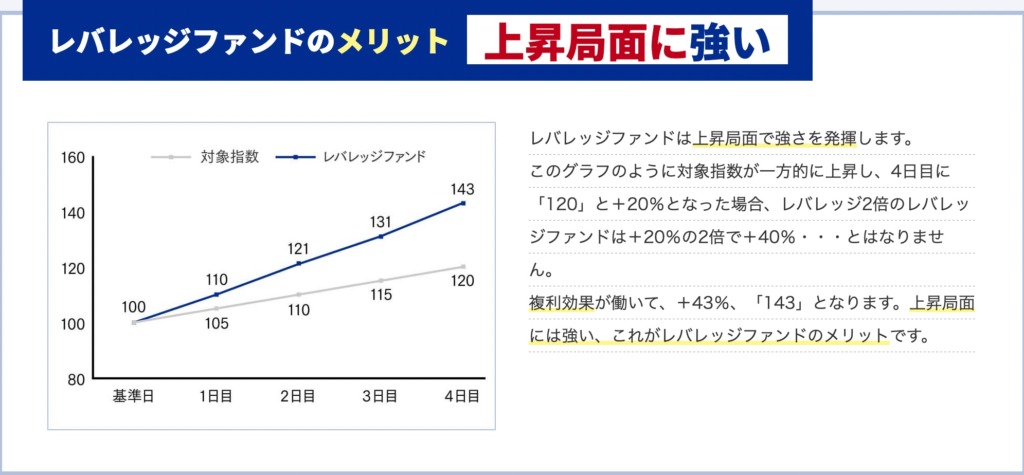

「メリット」のご紹介

一見まともに見えますが、ある意味数字のマジック、印象操作です。

この例は「複利の濫用」です。投資における複利とは「配当金再投資」です。これ以外ありません。一見複利が効いている風の印象を植え付ける書き方です。レバレッジ商品に多いですよね。

数学としては正しいですが、投資としては正しくありません。不確実性のある値動きに複利効果なんてありません。

これはただのリスクであり、メリットではありませんのでご注意を。常に価格が上がるなら、それがメリットでしかないことは当然です。唯一かつ最大のリスク要素である「値動き」を上昇のみに仮定したのなら、それはもうメリットだらけでしょうね。

長期で持てば大丈夫?

ITバブル崩壊に直面した場合の値動きを例に出しています。17年もかかるんですね。大変。

償還により商品が消えてなくなるおそれについてなぜ触れていないのでしょう。17年を待たずに、投資商品が消えてなくなってしまうというリスクもあるはずです。というより、そもそもITバブル崩壊の頃に存在していない架空の投資商品を出されても…

「10年前にあの馬券を買っていたら!」レベルの話です。聞くに値しない。

総評

証券会社が儲かるのでしょうね。

ただ、デメリットをちゃんと明示しているあたり、まだ優しい方だと思います。明示されているデメリットは、どれも正しいものです。

レバレッジ型商品は長期で持つものではない。それをしっかりと伝えてくれています。ただ、しっかりと伝えているのですが、同時に長期投資を前提とした「積立」を紹介している。この矛盾に違和を感じませんか?

レバレッジ型商品が高いリターンを狙えるというのは真実です。ただ、それの長期投資で財を成した人を1人も知りません。

よく考えてください。ツミレバでお金持ちになった人はこの世界に誰一人としていません。なぜならツミレバなんてものはここ最近生まれたものであり、単純に成功者第1号がまだ誕生していないからです。

紹介されている期待リターンはただの絵空事であり、所詮都合の良い部分だけを切り抜いたバックテストです。どうか自分自身でいろいろ試してみてください。ツミレバではなく等倍の投資の方がお金持ちになるパターンもあります。

以上です。

今回の記事、参考になりましたか?

よろしければ、下の応援ボタンをポチポチしてくださいませ。本当に励みになります…